Как найти табличное значение критерия фишера. Точный критерий фишера

Функция ФИШЕР выполняет возвращение преобразования Фишера для аргументов X . Это преобразование строит функцию, которая имеет нормальное, а не асимметричное распределение. Используется функция ФИШЕР для того чтобы проверить гипотезу с помощью коэффициента корреляции.

Описание работы функции ФИШЕР в Excel

При работе с данной функцией необходимо задать значение переменной. Сразу стоит отметить, что существуют некоторые ситуации, при которых данная функция не будет выдавать результатов. Это возможно, если переменная:

- не является числом. В такой ситуации функция ФИШЕР осуществит возвращение значения ошибки #ЗНАЧ!;

- имеет значение либо меньше -1, либо больше 1. В данном случае функция ФИШЕР возвратит значение ошибки #ЧИСЛО!.

Уравнение, которое используется для математического описания функции ФИШЕР, имеет вид:

Z"=1/2*ln(1+x)/(1-x)

Рассмотрим применение данной функции на 3-x конкретных примерах.

Оценка взаимосвязи прибыли и затрат по функции ФИШЕР

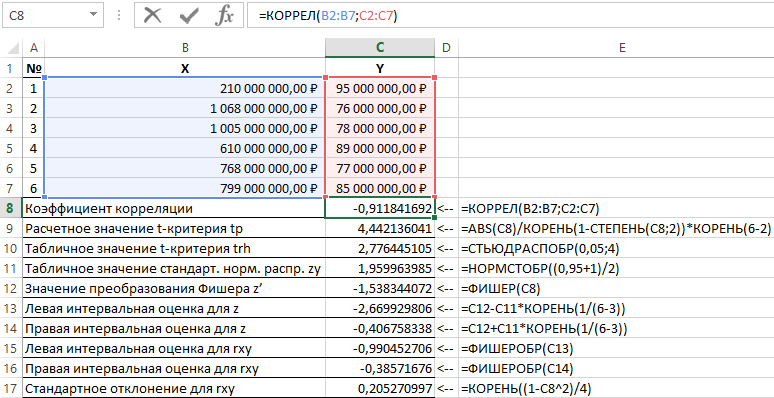

Пример 1. Используя данные об активности коммерческих организаций, требуется сделать оценку связи прибыли Y (млн руб.) и затрат X (млн руб.), используемых для разработки продукции (приведены в таблице 1).

Таблица 1 – Исходные данные:

| № | X | Y |

| 1 | 210 000 000,00 ₽ | 95 000 000,00 ₽ |

| 2 | 1 068 000 000,00 ₽ | 76 000 000,00 ₽ |

| 3 | 1 005 000 000,00 ₽ | 78 000 000,00 ₽ |

| 4 | 610 000 000,00 ₽ | 89 000 000,00 ₽ |

| 5 | 768 000 000,00 ₽ | 77 000 000,00 ₽ |

| 6 | 799 000 000,00 ₽ | 85 000 000,00 ₽ |

Схема решения таких задач выглядит следующим образом:

- Рассчитывается линейный коэффициент корреляции r xy ;

- Проверяется значимость линейного коэффициента корреляции на основе t-критерия Стьюдента. При этом выдвигается и проверяется гипотеза о равенстве коэффициента корреляции нулю. При проверке этой гипотезы используется t-статистика. Если гипотеза подтверждается, t-статистика имеет распределение Стьюдента. Если расчетное значение t р > t кр, то гипотеза отвергается, что свидетельствует о значимости линейного коэффициента корреляции, а следовательно, и о статистической существенности зависимости между Х и Y;

- Определяется интервальная оценка для статистически значимого линейного коэффициента корреляции.

- Определяется интервальная оценка для линейного коэффициента корреляции на основе обратного z-преобразования Фишера;

- Рассчитывается стандартная ошибка линейного коэффициента корреляции.

Результаты решения данной задачи с применяемыми функциями в пакете Excel приведены на рисунке 1.

Рисунок 1 – Пример расчетов.

| № п/п | Наименование показателя | Формула расчета |

| 1 | Коэффициент корреляции | =КОРРЕЛ(B2:B7;C2:C7) |

| 2 | Расчетное значение t-критерия tp | =ABS(C8)/КОРЕНЬ(1-СТЕПЕНЬ(C8;2))*КОРЕНЬ(6-2) |

| 3 | Табличное значение t-критерия trh | =СТЬЮДРАСПОБР(0,05;4) |

| 4 | Табличное значение стандартного нормального распределения zy | =НОРМСТОБР((0,95+1)/2) |

| 5 | Значение преобразования Фишера z’ | =ФИШЕР(C8) |

| 6 | Левая интервальная оценка для z | =C12-C11*КОРЕНЬ(1/(6-3)) |

| 7 | Правая интервальная оценка для z | =C12+C11*КОРЕНЬ(1/(6-3)) |

| 8 | Левая интервальная оценка для rxy | =ФИШЕРОБР(C13) |

| 9 | Правая интервальная оценка для rxy | =ФИШЕРОБР(C14) |

| 10 | Стандартное отклонение для rxy | =КОРЕНЬ((1-C8^2)/4) |

Таким образом, с вероятностью 0,95 линейный коэффициент корреляции заключен в интервале от (–0,386) до (–0,990) со стандартной ошибкой 0,205.

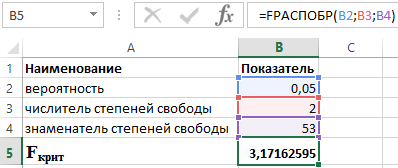

Проверка статистической значимости регрессии по функции FРАСПОБР

Пример 2. Произвести проверку статистической значимости уравнения множественной регрессии с помощью F-критерия Фишера, сделать выводы.

Для проверки значимости уравнения в целом выдвинем гипотезу Н 0 о статистической незначимости коэффициента детерминации и противоположную ей гипотезу Н 1 о статистической значимости коэффициента детерминации:

Н 1: R 2 ≠ 0.

Проверим гипотезы с помощью F-критерия Фишера. Показатели приведены в таблице 2.

Таблица 2 – Исходные данные

Для этого используем в пакете Excel функцию:

FРАСПОБР (α;p;n-p-1)

- α – вероятность, связанная с данным распределением;

- p и n – числитель и знаменатель степеней свободы, соответственно.

Зная, что α = 0,05, p = 2 и n = 53, получаем следующее значение для F крит (см. рисунок 2).

Рисунок 2 – Пример расчетов.

Таким образом можно сказать, что F расч > F крит. В итоге принимается гипотеза Н 1 о статистической значимости коэффициента детерминации.

Расчет величины показателя корреляции в Excel

Пример 3. Используя данные 23 предприятий о: X - цена на товар А, тыс. руб.; Y - прибыль торгового предприятия, млн. руб, производится изучение их зависимости. Оценка регрессионной модели дала следующее: ∑(yi-yx) 2 = 50000; ∑(yi-yср) 2 = 130000. Какой показатель корреляции можно определить по этим данным? Рассчитайте величину показателя корреляции и, используя критерий Фишера, сделайте вывод о качестве модели регрессии.

Определим F крит из выражения:

F расч = R 2 /23*(1-R 2)

где R – коэффициент детерминации, равный 0,67.

Таким образом, расчетное значение F расч = 46.

Для определения F крит используем распределение Фишера (см. рисунок 3).

Рисунок 3 – Пример расчетов.

Таким образом, полученная оценка уравнения регрессии надежна.

1. Таблица значений F-критерия Фишера для уровня значимости α = 0.05

| 1 | 2 | 3 | 4 | 5 | 6 | 8 | 12 | 24 | ∞ | |

| 1 | 161,45 | 199,50 | 215,72 | 224,57 | 230,17 | 233,97 | 238,89 | 243,91 | 249,04 | 254,32 |

| 2 | 18,51 | 19,00 | 19,16 | 19,25 | 19,30 | 19,33 | 19,37 | 19,41 | 19,45 | 19,50 |

| 3 | 10,13 | 9,55 | 9,28 | 9,12 | 9,01 | 8,94 | 8,84 | 8,74 | 8,64 | 8,53 |

| 4 | 7,71 | 6,94 | 6,59 | 6,39 | 6,26 | 6,16 | 6,04 | 5,91 | 5,77 | 5,63 |

| 5 | 6,61 | 5,79 | 5,41 | 5, 19 | 5,05 | 4,95 | 4,82 | 4,68 | 4,53 | 4,36 |

| 6 | 5,99 | 5,14 | 4,76 | 4,53 | 4,39 | 4,28 | 4,15 | 4,00 | 3,84 | 3,67 |

| 7 | 5,59 | 4,74 | 4,35 | 4,12 | 3,97 | 3,87 | 3,73 | 3,57 | 3,41 | 3,23 |

| 8 | 5,32 | 4,46 | 4,07 | 3,84 | 3,69 | 3,58 | 3,44 | 3,28 | 3,12 | 2,93 |

| 9 | 5,12 | 4,26 | 3,86 | 3,63 | 3,48 | 3,37 | 3,23 | 3,07 | 2,90 | 2,71 |

| 10 | 4,96 | 4,10 | 3,71 | 3,48 | 3,33 | 3,22 | 3,07 | 2,91 | 2,74 | 2,54 |

| 11 | 4,84 | 3,98 | 3,59 | 3,36 | 3, 20 | 2,95 | 2,79 | 2,61 | 2,40 |

Когда m=1, выбираем 1 столбец.

k 2 =n-m=7-1=6 - т.е.6-я строка - берем табличное значение Фишера

F табл =5.99, у ср. = итого: 7

Влияние х на у - умеренное и отрицательное

ŷ - модельное значение.

| F расч. = | 28,648: 1 | = 0,92 |

| 200,50: 5 |

А = 1/7 * 398,15 * 100% = 8,1% < 10% -

приемлемое значение

Модель достаточно точная.

F расч. = 1/0,92 =1,6

F расч. = 1,6 < F табл. = 5,99

Должно быть F расч. > F табл

Нарушается данная модель, поэтому данное уравнение статистически не значимо.

Так как расчетное значение меньше табличного - незначимая модель.

| 1 | Σ | (y - ŷ) | *100% | |

| N | y |

Ошибка аппроксимации.

A= 1/7*0,563494* 100% = 8,04991% 8,0%

Считаем, что модель точная, если средняя ошибка аппроксимации менее 10%.

Параметрическая идентификация парной нелинейной регрессии

Модель у = а * х b - степенная функция

Чтобы применить известную формулу, необходимо логарифмировать нелинейную модель.

log у = log a + b log x

Y=C+b*X -линейная модель.

С = 1,7605 - (- 0,298) * 1,7370 = 2,278

Возврат к исходной модели

Ŷ=10 с *x b =10 2.278 *x -0.298

| №п/п | У | X | Y | X | Y*X | У | I (y-ŷ) /yI | |

| 1 | 68,80 | 45,10 | 1,8376 | 1,6542 | 3,039758 | 2,736378 | 60,9614643 | 0,113932 |

| 2 | 61, 20 | 59,00 | 1,7868 | 1,7709 | 3,164244 | 3,136087 | 56,2711901 | 0,080536 |

| 3 | 59,90 | 57, 20 | 1,7774 | 1,7574 | 3,123603 | 3,088455 | 56,7931534 | 0,051867 |

| 4 | 56,70 | 61,80 | 1,7536 | 1,7910 | 3,140698 | 3, 207681 | 55,4990353 | 0,021181 |

| 5 | 55,00 | 58,80 | 1,7404 | 1,7694 | 3,079464 | 3,130776 | 56,3281590 | 0,024148 |

| 6 | 54,30 | 47, 20 | 1,7348 | 1,6739 | 2,903882 | 2,801941 | 60,1402577 | 0,107555 |

| 7 | 49,30 | 55, 20 | 1,6928 | 1,7419 | 2,948688 | 3,034216 | 57,3987130 | 0,164274 |

| Итого | 405, 20 | 384,30 | 12,3234 | 12,1587 | 21,40034 | 21,13553 | 403,391973 | 0,563493 |

| Средняя | 57,88571 | 54,90 | 1,760486 | 1,736957 | 3,057191 | 3,019362 | 57,62742 | 0,080499 |

Входим в EXCEL через "Пуск"-программы. Заносим данные в таблицу. В "Сервис" - "Анализ данных" - "Регрессия" - ОК

Если в меню "Сервис" отсутствует строка "Анализ данных", то ее необходимо установить через "Сервис" - "Настройки" - "Пакет анализа данных"

Прогнозирование спроса на продукцию предприятия. Использование в MS Excel функции "Тенденция"

A - спрос на товар. B - время, дни

| № п/п | A | |

| 1 | 11 | 1 |

| 2 | 14 | 2 |

| 3 | 13 | 3 |

| 4 | 15 | 4 |

| 5 | 17 | 5 |

| 6 | 17,9 | |

| 7 | 18,4 | 7 |

Шаг 1. Подготовка исходных данных

Шаг 2. Продлеваем временную ось, ставим на 6,7 вперед; имеем право прогнозировать на 1/3 от данных.

Шаг 3. Выделим диапазон A6: A7 под будущий прогноз.

Шаг 4. Вставка функция

Вставка диаграмма нестандартны гладкие графики

диапазон у готово.

Если каждое последующее значение нашего временной оси будет отличаться не на несколько процентов, а в несколько раз, тогда нужно использовать не функцию "Тенденция", а функцию "Рост".

Список литературы

1. Елисеева "Эконометрика"

2. Елисеева "Практикум по эконометрике"

3. Карлсберг "Excel для цели анализа"

Приложение

| ВЫВОД ИТОГОВ | ||||||||

| Регистрационная статистика | ||||||||

| Множественный R | 0,947541801 | |||||||

| R-квадрат | 0,897835464 | |||||||

| Нормированный R-квадрат | 0,829725774 | |||||||

| Стандартная ошибка | 0,226013867 | |||||||

| Наблюдения | 6 | |||||||

| Дисперсионный анализ | ||||||||

| Значимость F | ||||||||

| Регрессия | 2 | 1,346753196 | 0,673376598 | 13,18219855 | 0,032655042 | |||

| Остаток | 3 | 0,153246804 | 0,051082268 | |||||

| Итого | 5 | 1,5 | ||||||

| Коэффициенты | Стандартная ошибка | t-статистика | Р-значение | Нижние 95% | Верхние 95% | Нижние 95% | Верхние 95% |

|

| Y-пересечение | 4,736816539 | 0,651468195 | 7,27098664 | 0,005368842 | 2,66355399 | 6,810079088 | 2,66355399 | 6,810079088 |

| Переменная X1 | 0,333424008 | 0,220082134 | 1,51499807 | 0,227014505 | -0,366975566 | 1,033823582 | -0,366975566 | |

На данном примере рассмотрим, как оценивается надежность полученного уравнение регрессии. Этот же тест используется для проверки гипотезы о том, что коэффициенты регрессии одновременно равны нулю, a=0 , b=0 . Другими словами, суть расчетов - ответить на вопрос: можно ли его использовать для дальнейшего анализа и прогнозов?

Для установления сходства или различия дисперсий в двух выборках используйте данный t-критерий .

Итак, целью анализа является получение некоторой оценки, с помощью которой можно было бы утверждать, что при некотором уровне α полученное уравнение регрессии - статистически надежно. Для этого используется коэффициент детерминации R 2

.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k 1 =(m) и k 2 =(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H 0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

![]()

![]()

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2 (или через функцию Excel FРАСПОБР(вероятность;1;n-2)).

F табл - это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости α. Уровень значимости α - вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно α принимается равной 0,05 или 0,01.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k 1 =1 и k 2 =48, F табл = 4

Выводы : Поскольку фактическое значение F > F табл, то коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна ) .

Дисперсионный анализ

.Показатели качества уравнения регрессии

Пример

. По совокупности 25 предприятий торговли изучается зависимость между признаками: X - цена на товар А, тыс. руб.; Y - прибыль торгового предприятия, млн. руб. При оценке регрессионной модели были получены следующие промежуточные результаты: ∑(y i -y x) 2 = 46000; ∑(y i -y ср) 2 = 138000. Какой показатель корреляции можно определить по этим данным? Рассчитайте величину этого показателя, на основе этого результата и с помощью F-критерия Фишера

сделайте вывод о качестве модели регрессии.

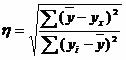

Решение. По этим данным можно определить эмпирическое корреляционное отношение :  , где ∑(y ср -y x) 2 = ∑(y i -y ср) 2 - ∑(y i -y x) 2 = 138000 - 46000 = 92 000.

, где ∑(y ср -y x) 2 = ∑(y i -y ср) 2 - ∑(y i -y x) 2 = 138000 - 46000 = 92 000.

η 2 = 92 000/138000 = 0.67, η = 0.816 (0.7 < η < 0.9 - связь между X и Y высокая).

F-критерий Фишера

: n = 25, m = 1.

R 2 = 1 - 46000/138000 = 0.67, F = 0.67/(1-0.67)x(25 - 1 - 1) = 46. F табл (1; 23) = 4.27

Поскольку фактическое значение F > Fтабл, то найденная оценка уравнения регрессии статистически надежна.

Вопрос: Какую статистику используют для проверки значимости модели регрессии?

Ответ: Для значимости всей модели в целом используют F-статистику (критерий Фишера).