Закон о запрете пользования соцсетями. О законопроекте «О правовом регулировании деятельности социальных сетей. Реакция экспертов и заинтересованных лиц

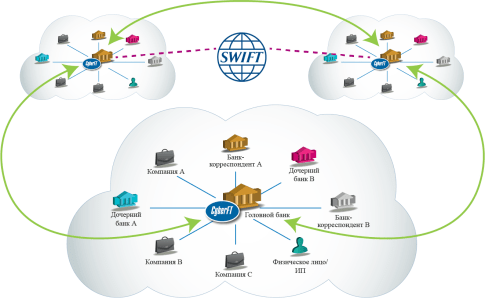

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?

3 мая 1973 года в Брюсселе адепты 239 огромнейших банков Европы и Северной Америки основали и зарегистрировали SWIFT (Society for Worldwide Interbank Financial Telecommunication) - Общество глобальных межбанковских денежных телекоммуникаций, созданный для проектирования, введения и регулировки интернациональной телеграфной сети, передающей и распределяющей потоки интернациональных денежных переводов между членами данной организации. В текущее время в системе SWIFT примут участие свыше 4000 банков из 70 государств.

Для данных целей прошла работа по созданию и согласованию шаблонного языка общения меж банками-членами общества, что разрешило создавать автоматическую обработку поступающих сообщений. Переводы неких из данных стандартов, имеющих статус интернационального стандарта, размещены в реальном издании.

Базу системы SWIFT оформляют 3 распределительных центра в Брюсселе, Амстердаме и штате Вирджиния (Соединенных Штатов), которые оборудованы двойными микропроцессорами.

Любой из микропроцессоров отдельно имеет возможность регулировать поток поступающей информацию. Любая держава - член SWIFT - имеет собственный государственный узловой пункт (концентратор известий), который связан телефонными линиями с одним из распределительных центров и совместно с линиями считается собственностью SWIFT. Банки - члены общества, подключаются к концентраторам по районным линиям взаимосвязи собственной державы.

Правила SWIFT требуют, чтоб входящая в нее организация промышляла этим же самым видом бизнеса, что и другие, и учавствовала в интернациональных передачах телеграфных денежных сообщений.

Вход иных банков в SWIFT

SWIFT - это акционерное сообщество, обладателями которого считаются банки-члены. Записанно сообщество в Бельгии (штаб-квартира и повсевременно действующие органы пребывают в г. Ла-Ульп неподалеку от Брюсселя) и функционирует по бельгийским законам. Высший орган - единое собрание банков-членов либо их адептов (Генеральная ассамблея). Все решения воспринимаются основной массой голосов соучастников ассамблеи согласно с принципом: 1 - 1 голос. Главенствующее положение в совете начальников занимают адепты банков государств Западной Европы с Соединенных Штатов. Число акций распределяется гармонично трафику передаваемых сообщений. Самое большое число акций имеют Соединенные Штаты, Германия, Швейцария, Франция, Англия.

Членом SWIFT готов стать хоть какой банк, имеющий согласно с государственным законодательством право на осуществление интернациональных банковских операций. Вместе с банками- членами есть и 2 иные группы пользователей сети SWIFT - ассоциированные члены и соучастники. В виде первых выступают отделения и филиалы банков-членов. Ассоциированные члены не считаются акционерами и лишены права участия в распоряжении делами сообщества. Так-называемые соучастники SWIFT - различные денежные институты (на банки): брокерские и дилерские фирмы, клиринговые и страховщики, инвестиционные фирмы, получившие доступ к сети в 1987г.

Вступление в SWIFT состоит из Двух шагов : подготовки банка к вступлению в члены сообщества и подготовки банка к включению к сети в виде работающего члена сообщества. На первом шаге банк оформляет и посылает в SWIFT набор документов, включающий: утверждение о вступлении, обещания банка делать устав SWIFT и возмещать (операционные ) сообществу, адрес банка и лица, ответственного за взаимосвязь с сообществом, обзор трафика известий банка. SWIFT оценивает документы и принимает решение о приеме банка в сообщество. Банк-кандидат получает право на плату одновременного вклада и приобретение одной акции сообщества.

Вступление в SWIFT стоит недешево: одновременный вклад составляет 400 000 бельгийских франков для банков-членов и 200 000 бельгийских франков для ассоциированных членов. Помимо всего этого, банки-члены обязаны приобрести 1 акцию ценой в 55 000 бельгийских франков. 2-ой шаг конкретно связан с физическим включением банка к сети. Конкретно на данном шаге находят решение все тех. вопросы, приобретается коммуникационное оборудование (цена его сможет оформлять сотни тыщ долларов США), ведется изучение персонала. Даты включения к сети фиксированные: это 1-ые понедельники марта, июня, сентября и декабря. Практика показывает, издержки банков на роль в системе SWIFT (приемущественно на установку прогрессивного электронного оборудования) окупаются традиционно на протяжении 5 лет.

В любой стране, в какой развертывается система SWIFT, сообщество делает собственную региональную администрацию. В Рф ее функции выполняет российско-британская телекоммуникационная фирма “Совам Телепорт ”. SWIFT приостановил собственный выбор на ней, беря во внимание ее укомплектованность сверхтехнологичным оборудованием основных западных компаний Alcatel и Motorola, квалификацию профессионалов и навык работы в этой области.

Глобальная платежная система SWIFT объединяет свыше 11 тысяч финансовых учреждений, которые за год совершают до 2 миллиардов операций. Swift-перевод позволяет юридическим и физическим лицам переводить денежные средства между банками разных стран. В России услугой можно воспользоваться в Сбербанке и ряде других организаций.

[ Скрыть ]

История создания SWIFT

Восстановление экономики Европы и рост ее товарооборота с Америкой после Второй мировой войны потребовали унификации правил и ускорения международного обмена платежной информацией. В 1960-х инициаторами профильной дискуссии выступили около 60 европейских и американских банков.

Разработка новой системы должна была опираться на три основополагающих параметра:

- Стандартизация. Единые протоколы, правила обработки сообщений, требования к оборудованию и подключению к сети.

- Скорость. Никаких телеграмм и телетайпов. Ставка делалась на развитие компьютерных технологий.

- Охват. В тот период отправка одного сообщения обходилась в 15 американских центов, и для самоокупаемости системы требовалось участие около 70 банков с трафиком в 100 тысяч сообщений в день.

Результатом работы инициативной группы и привлеченных экспертов стало основание в 1973 году международной финансовой организации. Сообщество всемирных интербанковских денежных телекоммуникаций было учреждено в Бельгии. Аббревиатура SWIFT соответствует англоязычному названию - Society for Worldwide Interbank Financial Telecommunication. Центральный офис расположен в городе Ла-Юльп (La Hulpe) недалеко от Брюсселя.

Непосредственно платежная система, а, точнее, компьютеризированная передача сообщений между участниками, была официально запущена 6 лет спустя.

По состоянию на 2019 год Сообщество объединяет банки и другие финансовые структуры 215 государств. Годовой объем транзакций по swift-переводам приближается 6 триллионам долларов США.

На видео канала «Wikitube Ru» представлена информационная справка о работе организации и платежной системы.

Представительство в России

На национальном уровне члены SWIFT объединяются в группы. Первым в России вступил в Сообщество Внешэкономбанк в 1989 году. Через шесть лет была создана негосударственная некоммерческая организация Российская Национальная Ассоциация SWIFT (РОССВИФТ). К 2019 году в ней состоят более 500 крупнейших финансовых учреждений страны, на долю которых приходится около 80% расчетов. Центральный орган управления - Комитет РОССВИФТ возглавляет старший вице-президент Сбербанка Наталья Диркс.

Подробнее с деятельностью ассоциации и перечнем банков-участников можно ознакомиться на официальном сайте РОССВИФТ .

Специфика swift-переводов

Перечислять деньги через ресурсы Сообщества могут частные лица и коммерческие структуры.

Правила СВИФТ отличаются от других платежных систем, действующих в России, следующими нюансами:

- сведения вносятся исключительно на английском языке;

- swift-перевод направляется не на имя получателя, а в адрес конкретного отделения банка;

- операция не требует открытия счетов в структурах, участвующих в переводе.

Среди аналогов SWIFT выделяют как наиболее эффективный инструмент для регулярных зарубежных расчетов в сумме от 1000 долларов США. На меньших переводах комиссия может оказаться выше, чем в других системах. По мере роста суммы перечисления, отправлять и получать деньги через SWIFT становится выгоднее.

Комиссии

Оплата за услуги перевода может взиматься с обоих участников или с одной из сторон – отправителя или получателя. В среднем, комиссия составляет от 0,5 до 2% с установлением минимальной и максимальной стоимости перечисления.

Сообщество SWIFT не регламентирует тарифную политику участников.

Она определяется:

- условиями национальных финансовых рынков;

- законодательством;

- валютными рисками;

- индивидуальными факторами.

Полный перечень банков, которые осуществляют переводы через эту систему в России, опубликован на сайте Российской ассоциации. В таблице приведены условия нескольких учреждений для сравнения.

Определяющими критериями в тарифных подходах являются выбор валюты и наличие у отправителя счета в конкретном банке.

| Банк | Комиссия |

| Сбербанк | Перевод в рублях — 2%, но не менее 50 и не более 1500 рублей. Перевод в иностранной валюте — 1%, но не менее 15 и не более 200 долларов США. |

| Бинбанк | Для нерезидентов банка 1,3% от суммы перевода:

Но не менее 30 и не более 300 единиц валюты. Для клиентов — 1% от суммы, или от 20 до 200 единиц валюты. Перевод в Китай в долларах США — 0,5% или минимум 35 долларов. |

| Банк «Левобережный» | 0,8% от суммы в самых востребованных валютах. Минимальная комиссия составляет:

Максимальная комиссия:

|

Стоимость swift-перевода включает не только тариф банка, в который обратился пользователь, но и услуги финучреждений, задействованных в операции. Рост количества посредников ведет к тому, что платить за перечисление придется дороже. Точную калькуляцию производит менеджер перед отправкой.

Сроки перевода

Период доставки переведенных средств зависит от широты корреспондентских отношений банка-отправителя и количества задействованных структур-посредников. При наличии развитых связей между финансовыми системами стран отправителя и получателя такое перечисление можно сделать в течение рабочего дня. В других ситуация операция может занять 3–5 суток.

С 2017 года SWIFT внедрило трекер GPI, который позволяет отследить платеж в режиме онлайн. По состоянию на 2019 год сервис подключен не во всех банках-участниках Сообщества, доступна ли GPI-опция отслеживания в конкретном учреждении, следует уточнить у сотрудников.

Валюта перевода

Разнообразие стран, чьи финансовые структуры участвуют в SWIFT, обеспечивает системе работу с огромным количеством денежных единиц, вплоть до редких на постсоветском пространстве:

- мексиканского песо;

- долларов Австралии, Гонконга и Сингапура;

- таиландского бата.

По статистике 2017 года, топ-5 по популярности валют трансграничных операций в системе составляют:

- Доллар США.

- Евро.

- Британский фунт стерлингов.

- Японская иена.

- Швейцарский франк.

Не стоит считать, что жители этих стран пользуются SWIFT чаще других. По правилам системы, денежную единицу выбирает отправитель, и, зачастую это или наиболее устойчивые свободно конвертируемые валюты, или денежные единицы, которые используются по месту жительства отправителя или получателя.

К примеру, в Украину переводы из стран ЕС осуществляют в евро и долларах США, которые потом обмениваются на гривну. Из России средства переводились в рублях, но в 2016–2017 годах страны ввели ряд взаимных санкций на использование платежных систем. По состоянию на 2019 инструментарий украинско-российских межбанковских перечислений остается урезанным.

Ограничение суммы перевода

Непосредственно СВИФТ не устанавливает квот по объему отправки денежных средств и валюте. Они зависят от национального законодательства стран, в которых производится транзакция.

В Российской Федерации правила перечислений за рубеж установлены законом №173 «О валютном контроле». Гражданин может в один операционный день перевести за границу не более 5 тысяч долларов или эквивалентную сумму в другой валюте.

Безопасность

Ни одна современная система не может считаться полностью защищенной от стороннего вмешательства и технических сбоев. Самый известный случай несанкционированного доступа к работе SWIFT произошел в 2016 году. Злоумышленники пытались вывести со счетов центрально банка Бангладеш почти миллиард долларов. По сообщениям менеджмента Сообщества, атаки на серверы и сети периодически повторяются, что заставляет членов организации совершенствовать способы предотвращения угроз.

Банки-участники используют регламентированный комплекс мер, который включает:

- специализированное программное обеспечение;

- автоматизированную нумерацию сообщений и их проверку банком-получателем;

- защиту линий связи;

- шифрование данных;

- требования к безопасности помещений, где расположены терминалы и вычислительные мощности.

Устойчивый рост количества участников и транзакций подтверждают эффективность мер и уверенность финансовых компаний в комплексной защите, рекомендованной SWIFT.

Средства пользователей защищены гарантиями Сообщества, и в случае ошибки или сбоя в работе серверов деньги будут возвращены отправителю.

Что нужно для перевода по SWIFT?

Чтобы оформить перечисление потребуется:

- Личное заявление. Банки имеют готовые шаблоны, которые следует заполнить.

- Паспорт. Сведения об отправителе вносятся в информацию о переводе.

- Реквизиты получателя. SWIFT-код банка, номер счета или IBAN - код для стран Евросоюза, полное название филиала, в котором будет получен платеж.

- Реквизиты банка-посредника, если он необходим для проведения транзакции.

- Информация о получателе. Ф. И. О. латиницей и паспортные данные для физического лица или полное название компании, которым предназначен перевод.

- Платежные документы. Договор между предприятиями, счет-фактура, в случаях, когда деньги отправлены в качестве оплаты товара или услуг зарубежного поставщика.

Если перечисление делается с открытого счета, потребуются и его реквизиты, в обратном случае – наличные вносятся через кассу.

Swift-перевод в Сбербанке: алгоритм отправки

ПАО Сбербанк обладает разветвленной сетью филиалов, позволяющей отправить swift-перевод или получить средства из-за рубежа в любом городе России.

Чтобы осуществить перевод, потребуется выполнить три действия:

- Выбрать удобное отделение и обратиться к операционистам.

- Предоставить сотрудникам указанные сведения о получателе, его банке, сумме.

- Внести средства или провести безналичный платеж.

Перечисление осуществляется с текущего счета. Опция отправки денег с карты пока в разработке.

Swift-перевод в Сбербанке Онлайн

По состоянию на май 2019 года сервис перечисляет деньги только в пределах страны. Для проведения международных платежей, согласно действующим требованиям к безопасности, придется лично посетить отделение.

Фотогалерея

Общая схема работы SWIFT SWIFT реквизиты Сбербанка Образец заявления на swift перевод

Можно ли вернуть перевод?

Отозвать платеж можно до тех пор, пока он не был получен. Для этого отправитель должен обратиться в банк, через который делалось перечисление, с личным заявлением. Процедура займет время, сопоставимое со сроками перевода. Оплаченная комиссия не возвращается.

Некоторые банки устанавливают дополнительную плату за услуги по возврату отправленных денег, например, в случае указания отправителем неверных реквизитов.

Особенности получения средств

Прямое перечисление на текущий счет адресата происходит автоматически и не требует действий с его стороны. Наличные по swift-переводу можно забрать только в том филиале учреждения, на который проводилась отправка.

Для получения денег нужно:

- Посетить отделение банка.

- Предъявить удостоверение личности.

- Оплатить комиссию, если этого не сделал отправитель или она не была вычтена автоматически.

Для обналичивания крупной суммы может потребоваться предварительный заказ наличных средств.

Преимущества SWIFT

Ключевое преимущество SWIFT – это распространение организации в банковских кругах:

- Европы;

- Азии;

- Америки.

Это позволяет делать переводы практически в любую точку мира.

Также к достоинствам сервиса относят:

- широкий выбор валют;

- отсутствие системных ограничений по сумме;

- выгодные условия для перечислений свыше 100 долларов;

- безопасность и финансовые гарантии.

Недостатки SWIFT

Увеличенное, по сравнению с другими системами, количество необходимых сведений обусловлено требованиями безопасности, и не может в полной мере считаться недостатком. Но первое затруднение, которое испытывают все пользователи – это более длительная и сложная процедура оформления перевода.

Кроме того, работа с системой осложнена:

- невозможностью самостоятельного расчета комиссии из-за тарифов банков-посредников;

- длительным сроком проведения операции;

- недоступностью переводов в мелких финансовых организациях.

Стоит обратить внимание, что после 2011 года информация обо всех расчетах в СВИФТ мониторится Госдепартаментом и Министерством финансов США. В контексте введенных антироссийских санкций платежные данные россиян и российского бизнеса могут стать объектом политически мотивированного внимания чиновников Вашингтона. С 2014 по 2019 год неоднократно озвучивались угрозы отключения России от SWIFT.

Приветствую! Перечисление денег за пределы России уже давно не экзотика. Россияне оплачивают за рубежом образование детей, номера в отелях, билеты на самолет, а также дешевые (и не очень) товары из Китая и ЕС.

Как быстро и безопасно отправить деньги за границу? Проще всего сделать это одним из трех способов: через системы электронных денег (WebMoney), через систему мгновенных переводов (Contact, «Юнистрим», Western Union) или через SWIFT-перевод.

Сегодня я детально опишу третий вариант – перевод СВИФТ: его специфику, стоимость, плюсы и минусы.

Аббревиатура SWIFT расшифровывается как Society for Worldwide Interbank Financial Telecommunications (Сообщество всемирных межбанковских финансовых коммуникаций).

Система SWIFT была создана в далеком 1973 году с головным офисом в Бельгии. Ее учредителями выступило 239 банка из 15 стран мира. Сегодня в нее входит больше 10 000 организаций в 200 государствах. Каждый день система обеспечивает больше миллиона финансовых операций. Услугами SWIFT активно пользуются банки, депозитарии, биржи, инвестиционные компании, физические и юридические лица.

Как происходит движение денег? Каждый банк, который входит в систему, имеет свой индивидуальный SWIFT-код. Деньги внутри системы переводятся не на имя физического лица, а на его банковский счет.

Банки-участники SWIFT проводят взаиморасчеты через единый процессинговый центр. Это гарантирует высокую степень защиты данных и хорошую скорость обработки информации. Если банк не является членом SWIFT, он работает через банки-посредники. В таком случае и стоимость перевода, и сроки получения будут выше.

Специфика SWIFT-перевода

Комиссии

Размер комиссии зависит от валюты перевода, способа (через онлайн-сервис или в отделении) и самого банка. В среднем, расходы за SWIFT-перевод не превышают 2% от суммы. На первый взгляд, это гораздо меньше, чем в системах мгновенных переводов. Но есть один маленький, но неприятный нюанс – минимальная комиссия. Эта «мелочь» делает абсолютно невыгодным переводы символических сумм.

Например, Сбербанк установил комиссию за перевод в иностранной валюте на уровне 1%, но не меньше $15. То есть $15 придется заплатить даже за перечисление $100! Правда, в рублях SWIFT обойдется дешевле: 2% от суммы или минимум 50 рублей.

Обратите внимание! По SWIFT-переводу возможны и дополнительные расходы. Общая комиссия за перевод зависит от количества посредников и тарифов банка в стране получателя. Общую сумму менеджер банка сообщит в момент отправки перевода.

Сроки перевода

По времени SWIFT-перевод обычно занимает от одного до трех дней (с момента отправки денег до момента их получения). Обратите внимание, что выходные и праздники сюда не входят – учитываются только рабочие дни.

Валюта перевода

Системы мгновенных переводов обычно привязаны к национальной валюте либо к доллару/евро. В случае со SWIFT-переводом выбор валюты почти не ограничен.

Если Вам нужно оплатить счет в японских йенах или швейцарских франках, Вы просто даете банку распоряжение купить нужное количество валюты. А получатель в Японии или Швейцарии получит на руки ту валюту, которая указана в счете на оплату.

Ограничение суммы перевода

В самой системе SWIFT нет лимитов по количеству переводов и суммам. В России ограничение устанавливает Федеральный Закон №173 «О валютном контроле». В течение одного операционного дня резидент не может отправлять за рубеж больше $5000 (или эквивалента в валюте). Перевод на большие суммы возможен только при наличии документов с целевым назначением платежа.

Если же кто-то из клиентов банка часто отправляет за границу крупные суммы, служба финансового мониторинга может потребовать от него документы, подтверждающие источник происхождения денег.

Безопасность

SWIFT-перевод гарантирует максимально точную доставку получателю. Деньги можно либо забрать в отделении банка наличными, либо получить их на банковский счет.

Преимущества SWIFT

- Нет ограничений по сумме перевода (лимиты устанавливает не система, а законодательство страны)

- Низкие комиссии (по сравнению с другими системами денежных переводов)

- Быстрые сроки зачисления (1-5 дней по всему миру)

- Широкий выбор валют

- Хорошее покрытие (SWIFT-переводы доступны во всех странах, где работают банки)

- Гарантия доставки средств (если убытки возникли из-за технических сбоев, система берет их на себя)

Недостатки SWIFT

- Есть минимальная комиссия, которая делает невыгодным перевод маленьких сумм

- Цепочка может состоять из нескольких участников (это увеличивает стоимость перевода и удлиняет сроки доставки платежа)

- Для отправки SWIFT-перевода нужны полные реквизиты получателя.

Какая информация потребуется для SWIFT-перевода?

Для отправки SWIFT-перевода нужен документ, подтверждающий личность. В России это паспорт. Еще понадобится документ, который доказывает законность сделки (например, счет на оплату товара или договор на поставку).

А еще нужно указать данные получателя, отправителя и «посредника» (при необходимости):

- SWIFT-code банка получателя

- Полное название банка-получателя

- Имя получателя (если перевод отправляется физическому лицу) или название организации (если юридическому)

- Номер счета (или IBAN-код в международном формате)

- Название банка-корреспондента и его SWIFT-code. Эта информация понадобится в случае, когда валюта перевода отличается от валюты страны, куда отправляются деньги

Например, Вы перечисляете доллары США из России (Казань) в Беларусь (Минск). Информация для перевода СВИФТ все равно предоставляется на английском языке!

Можно ли отозвать платеж обратно?

Правила SWIFT позволяют отозвать платеж по личному заявлению отправителя. Но только до момента его «доставки» получателю. Деньги вернутся на счет за вычетом комиссии за перевод. Вернуть уже выплаченный платеж невозможно.

А Вы когда-нибудь отправляли деньги за рубеж через SWIFT-перевод? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!